Seit einiger Zeit hat Rothgordt & Cie. den Fokus der Projektarbeit immer mehr in Richtung Optimierung von Portfoliounternehmen verlagert. Dafür gibt es gute Gründe: Anknüpfend an den Trend der zweiten Jahreshälfte 2012 ist ein vergleichsweise hoher Anteil der zum Verkauf stehenden Unternehmen bestenfalls von mäßiger Qualität. Überambitionierte Managementpläne werden trotz der ungewissen und volatilen gesamtwirtschaftlichen Lage zunehmend zum Normalfall. Daneben werden sehr kompetitiv geführte, weit gestreute M&A Prozesse mit teilweise unrealistischen Kaufpreiserwartungen immer üblicher.

Dem gegenüber steht nach wie vor relativ viel verfügbares Kapital, und gleichzeitig sind Finanzierungen mit einem typischen Leverage-Anteil von 45-55% weit entfernt von Höchstwerten der Vergangenheit

Dies bedeutet, dass viele der derzeitigen Private Equity Deals nur dann attraktive IRRs erzielen, wenn die ambitionierten Managementpläne auch tatsächlich erreicht sowie ggf. durch zusätzliche Wertsteigerungsmaßnahmen übertroffen werden.

Die typischen Tücken nach dem Closing

In vielen Fällen entsteht nach dem Closing eine gewisse Deal-Müdigkeit des Managements sowie der Investoren. Die zahlreichen liegengebliebenen operativen Themen oder schlicht das ganz normale Tagesgeschäft rücken in den Vordergrund, und dabei gerät leider oft die strategische Agenda zur Umsetzung der ambitionierten Managementziele aus dem Blickwinkel der Aufmerksamkeit. Gleichzeitig wird das Momentum der Verhandlungs- und Due Diligence Phase nicht in einen entsprechenden Enthusiasmus intensiver Zusammenarbeit zwischen Management und Investoren nach dem Closing übersetzt.Investoren gehen in vielen Fällen von der Annahme aus, dass ihre Investmentthesen und Investment Committee Präsentationen eine klare Strategie und einen soliden Plan darstellen; in Wirklichkeit sind diese Dokumente jedoch nur mithilfe gefilterter interner Unternehmensdaten und im Kontext einer möglichst attraktiven Unternehmensdarstellung aus Verkäuferperspektive entstanden. Daher sind die Vorgaben der Investoren eher finanzorientiert als operativer oder strategischer Natur und zielen häufig mehr auf Risikoabsicherung als auf Upside-Perspektiven ab.

Andererseits ist ein Managementplan, der im Zuge eines Verkaufsprozesses entstanden ist, fast immer optimistisch gefärbt. Damit dieser Plan erfolgreich umgesetzt werden kann, besteht faktisch keine andere Möglichkeit als ihn anzupassen. Trotzdem fällt uns auf Investorenseite während unserer Arbeit immer wieder eine anfänglich abwartende Haltung gegenüber den Portfoliounternehmen auf, die später nicht selten zu Unzufriedenheit mit den Finanzergebnissen und in Folge dessen zu einem Austausch des Managements führt. Nach dem Closing wird häufig der Fokus primär auf Controlling- und Reportingsysteme sowie aktuelle operative Themen gelegt. Auch wenn dadurch unbestritten ein Wertbeitrag erzielt wird, so werden eine gemeinsam entwickelte, ambitionierte und dennoch realistische Strategie sowie eine Implementierungs-Roadmap, die die fundamentalen Werthebel anspricht, häufig zurückgestellt zugunsten von anderen, scheinbar dringenderen Themen.

Überdies stellen wir, kaum überraschend, fest, dass pragmatische Vorgehensweisen der Strategie- und Businessplanimplementierung in den Managementprozessen von Small- und Mid-Cap Unternehmen sehr selten institutionalisiert sind.

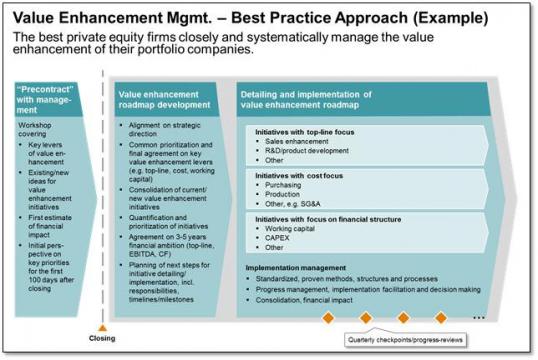

Wie machen es die besten Private Equity Unternehmen? Drei wesentliche, differenzierende Erfolgsfaktoren:

- Sofern es der Verlaufsprozess zulässt, legen die erfolgreichsten Private Equity Unternehmen den Grundstein für die Wertsteigerung bereits vor dem Closing durch einen frühzeitigen, fokussierten Dialog mit dem Management, der im Falle eines erfolgreichen Transaktionsabschlusses die Grundlage der Zusammenarbeit bildet.

- Die besten Private Equity Firmen folgen unmittelbar nach dem Closing einem systematischen Prozess, um gemeinsam mit dem Management eine Roadmap für die Steigerung des Unternehmenswertes zu erarbeiten und zu detaillieren (idealer Weise bereits unter Berücksichtigung der Exit-Strategie). In diesem Fahrplan werden ein klares Verständnis der strategischen Stoßrichtung, der Haupttreiber des Unternehmenswertes der nächsten 3-5 Jahre sowie die jeweiligen Verantwortlichkeiten für die Umsetzung festgelegt.

- Die erfolgreichsten Private Equity Unternehmen nehmen eine aktive Rolle bei der Umsetzung der Roadmap mit dem Management ein. Der Umsetzungserfolg wird durch standardisierte und erprobte Methoden und Strukturen, einschließlich regelmäßiger Performance Reviews und Checkpoints bestmöglich abgesichert